بعد از اینکه راهبردهای هلدینگ تدوین شد نوبت به اجرای راهبردها میرسد. اجرای راهبردهای جدید بنگاه مادر همواره مستلزم ایجاد تغییرات در هلدینگ و تغییر در رویکرد مادری است. هدف از این تغییرات در هلدینگ هم ارتقاء توانایی ارزشآفرینی سازمان مادر است. تجربه نشان داده که مدیران بنگاه مادر، غالباً دشواری ایجاد تغییرات در رویکرد مادری را دست کم میگیرند.

آنها استدلال میکنند که: «ما همگی مدیران مجرب و حرفهای هستیم، به محض اینکه نیازهایی را که باید برآورده شوند تعریف کنیم، میتوانیم آن را انجام دهیم». اما بر خلاف تصور موجود، اغلب بازسازی سبد و همسو کردن آن با رویکردهای مادری، آسانتر از تغییر رویکرد مادری به منظور سازگاری با نیازهای سبد است. اما چرا تغییرات در هلدینگ همواره به سختی انجام میشود.

اول: تغییرات در هلدینگ مستلزم تغییرات در اذهان مدیران است

نخستین علتی که تغییر را دشوار میسازد اهمیت نقشههای ذهنی در اذهان مدیران سازمان است. برخی از قسمتهای این نقشههای ذهنی، عمیقاً ریشه در ویژگیهای شخصیتی، ارزشها و تجربه سالیان آنها دارد. برخی از آنها ریشه کمتری دارند اما متأسفانه نمیتوان به راحتی آنها را شناسایی کرد.

فرایند بازنگری استراتژی بنگاه مادر و ایجاد مزیت مادری، به نوعی یک روش تغییر نقشههای ذهنی مدیران سازمان مادر است، اما این امر صرفاً بخشهای کمریشهتر نقشهها را تغییر میدهد در حالی که بخش قابل توجهی از این نقشههای ذهنی ریشههای عمیقی در شخصیت مدیران دارد.

راه حل محتمل دیگری هم برای ایجاد تغییرات در هلدینگ وجود دارد و آن عبارت است از تغییر مدیران سازمان مادر. اما این کار هم با ریسکها و مخاطرات مخصوص به خود همراه است. ممکن است مدیرانی با نقشه ذهنی و مهارت مورد نظر موجود نباشند و یا شناسایی شخصیت مدیران و تطبیق آن با ویژگیهای مد نظر امری دشوار باشد. با این حال اولین و مهمترین عامل در ایجاد تغییرات در هلدینگ نقشههای ذهنی مدیران هلدینگ است.

دوم: تغییرات در هلدینگ از طریق روابط ایجاد میشود

دومین دلیل دشواری سازماندهی تغییرات در رویکرد مادری این است که قسمت اعظم ارزشآفرینی مد نظر در سازمان مادر از طریق روابط ایجاد میشود. زمانی که راهبرد سازمان مادر تغییر میکند متعاقب آن رویکردهای مادری هم تغییر خواهد کرد. زمانی که در رویکرد مادری تغییراتی ایجاد میشود، به ویژه زمانی که مدیران جدید به سازمان مادر یا به کسب و کار ملحق میشوند، روابط قدیمی از بین میروند و روابط جدیدی باید شکل گیرند.

مدیران سازمان مادر به دنبال این هستند که روابط را همانگونه که مد نظرشان است ایجاد و ساماندهی کنند. اما غالباً این روابط جدید به گونهای که طراحی شدهاند به وجود نمیآیند. در ایجاد این روابط این موضوع باید به عنوان یک واقعیت مد نظر قرار گیرد که: روابط مادری اثربخشاند اما این روابط نمیتوانند به فرمان مدیریت ایجاد شوند.

سوم: ویژگیهای مادری در هم تنیدهاند

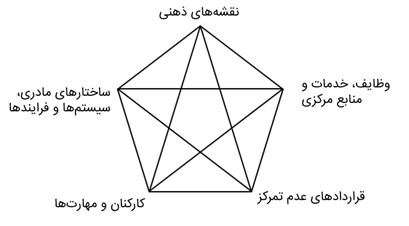

سومین دلیل دشواری تغییرات در هلدینگ و به تبع آن در رویکرد مادری، این است که ویژگیهای مادری غالباً در هم تنیدهاند و به طور متقابل یکدیگر را تقویت میکنند. سازمان مادر ۵ ویژگی دارد: نقشههای ذهنی هلدینگ، ساختارها، سیستمها و فرایندهای مادری، وظایف، خدمات مرکزی و منابع، کارکنان و مهارتها، قراردادهای عدم تمرکز.

اگر چه این پنج ویژگی به صورت مستقل قابل ارزیابی و بررسی هستند اما هیچ کدام به صورت مستقل از یکدیگر عمل نمیکنند و بر همدیگر اثرات متقابل داشته و یکدیگر را تقویت میکنند. به عنوان مثال ساختارها، سیستمها و فرایندهای مادری طبیعتاً نشأت گرفته از نقشههای ذهنی مدیران هلدینگ است و برعکس این ساختارهای و سیستمها بر نقشههای ذهنی مدیران اثرگذار است. برای سایر ویژگیها نیز این موضوع صادق است.

بنابراین ایجاد تغییر در هر یک از ابعاد سازمان مادر به تنهایی امکانپذیر نیست و برای ایجاد تغییرات در هلدینگ نیازمند دیدگاهی همهجانبه و سیستمی هستیم. بدین معنا که تمام ابعاد و ویژگیهای هلدینگ را به صورت یکپارچه و سازماندهی شده به سمت تغییرات مدنظر حرکت دهیم؛ این موضوع ایجاد تغییرات در هلدینگ را با چالشهای و سختیهایی مواجه میکند.

چهارم: تفکیک سهم مادر از سهم کسب و کارها دشوار است

زمانی که قرار است تغییراتی در سازمان هلدینگ اتفاق بیفتد، مسئول بخشی از این تغییرات شرکت هلدینگ است و مسئول بخش دیگر کسب و کارها و شرکتهای تابعه. در درجه اول زمان ایجاد تغییرات در هلدینگ، تفکیک سهم سازمان مادر از سهم کسب و کارها هرگز کار آسانی نیست. عملکرد ضعیف در ایجاد تغییرات ممکن است حاصل کار سازمان مادر باشد یا شرکتهای تابعه. تشخیص این موضوع اغلب دشوار است.

علاوه بر این انتقال پیام و دستورالعملهای تغییرات در هلدینگ اغلب در سلسله مراتب به درستی اتفاق نمیافتد. آییننامهها و ابلاغیهها از طرف سیاستگذاران رأس هم هلدینگ به مجریان سطوح میانی و کارشناسی ابلاغ میشود. سلسله مراتب سازمانی مانع مهمی بر سر راه انتقال صحیح این ابلاغیهها و آییننامهها است. از طرفی انتقادات و بازخودها از سطوح پایین به بالا نیز به همین دلیل به درستی منتقل نمیشود. مجموعه این عوامل سبب میشود تغییرات در هلدینگ به سختی اتفاق بیفتد.

نمونههای موفق تغییر

با بررسی هر یک از پنج نوع ویژگی مادری و نقش آن در ایجاد تغییرات، فرایند تغییر به بهترین وجه درک خواهد شد. تغییر اثربخش حاصل تفکر در مورد تصمیمهایی است که در هر یک از این پنج نمونه ویژگیهای مادری مورد نیاز است.

انجام اقدامی که بر نقشههای ذهنی مدیران مادر تأثیر بگذارد آسان نیست، بلکه این نقشههای ذهنی مدیران است که سایر ویژگیهای مادر را تحت تأثیر قرار میدهد. در ادامه چند مورد موفق از تغییرات در هلدینگ را خدمت شما شرح خواهم داد.

نمونه اول: تغییرات در هلدینگ با ایجاد مهارتهای جدید مادری

در این رویکرد، تغییرات در هلدینگ با تأکید بر کارآمدتر کردن شرکت مادر در اجرای راهبردهای موجود بنگاه مادر صورت میگیرد. در یک شرکت موفق این امر در نتیجه انتصاب یک مدیرعامل جدید تحقق یافت. مدیر عامل جدید با سبک سرپرستی کنترل راهبردی و استراتژی قدیمی بنگاه مادر مشکلی نداشت. بنابراین به منظور ایجاد مهارتهای جدید مادری تغییرات زیر را انجام داد:

تغییرات در حوزه ساختارها و سیستمها

- ساختار سابقاً سه بخش جغرافیایی (ایالات متحده، بریتانیا و بینالملل) داشت.

- به منظور تشویق ارتباطهای میانمرزی شرکت به صورت بخشهای جهانی محصول، تجدید ساختار شد و درون هر یک از بخشها گروههای کاری، مطالعه بهترین اقدام در تولید، بازاریابی، توزیع و توسعه فرآوردهها آغاز شد.

- بخش ستادی مدیران را حذف کرد. لذا مدیران بخش هیچ ستادی نداشتند و انتظار میرفت به صورت تمام وقت بر کار متمرکز شوند.

تغییرات در فرایند تصمیمگیری

- سابقاً مدیرعامل شخصاً بسیاری از تصمیمهای بزرگ را اتخاذ میکرد. این فرایند مانع توسعه مهارتهای تصمیمگیری مدیران شده بود.

- مدیر عامل بسیاری از این تصمیمات را به مدیران کسب و کارها تفویض کرده و در جلسات برنامهریزی کسب و کار از طریق سؤالات مفصلی که میپرسید از صحت تصمیمگیری مدیران اطمینان حاصل میکرد.

تغییرات در وظایف و خدمات مرکزی

- در حمایت از ساختار و فرایندهای جدید، دو ستاد وظیفهای مرکزی «تحلیل مالی و برنامهریزی استراتژیک» تقویت شدند.

- مدیر عامل جدید معتقد بود که وظایف مرکزی، به حرفهای کردن فرایند تصمیمگیری کمک میکند.

تغییرات در کارکنان و مهارتهای آنان

- مدیرعامل جدید برای پشتیبانی از رویکرد مادری جدید، به طور تحلیلیتر و حرفهایتر دست به انتصابهای کلیدی زد.

- مدیر مالی را عوض کرد و به منظور پذیرش مسئولیت جدید برنامهریزی و تملکهای بینالمللی یک مدیر توسعه کسب و کار استخدام کرد.

- علاوه بر این توسعه عمده مدیریت را که شامل سه هفته کارگاه و سمینارهای جداگانه در مورد استراتژی و تحلیل مالی، برنامهریزی کسب و کار و تحلیل مالی، برنامهریزی کسب و کار و تحلیل رقیب بود، به طور مبدعانهای آغاز کرد.

- برای کمک به مدیران سازمان مادر برای توسعه مهارتهایشان از آنها خواست که با مشاوران توسعه مدیریت از نزدیک کار کنند.

تغییرات در پیمانهای عدم تمرکز

- مدیر عامل جدید متوجه شد که پیمانهای عدم تمرکز موجود، مسئولیت یا اختیار کافی به مدیران کسب و کار نمیدهد.

- اختیارات رسمی مشخص بودند اما به طور غیر رسمی، مدیران تصمیمها را به سوی سازمان مادر هدایت میکردند و به جای اینکه بازار را تحلیل کنند یا گزینههایی ایجاد کنند، انرژی خود را صرف تلاش برای درک مقاصد مدیران بنگاه مادر میکردند.

- مدیر عامل بسیاری از این اختیارات را به کسب و کارها تفویض و در قبال آنها از ایشان بازخواست میکرد.

نمونه دوم: تغییر عمده در استراتژی بنگاه مادر

در نمونه دومی که در اینجا به آن میپردازیم، یک هلدینگ آمریکایی بررسی میشود که استراتژی بنگاه مادر قبلی آن ارزشآفرینی ناچیزی داشت و به طور گستردهای متنوعسازی شده بود. شرکت بعد از متوازن کردن سرمایهگذاریهای خود در اروپا به دنبال افزایش سرمایهگذاریهایش در ایالات متحده بود.

مدیر عامل جدید، یکی از بزرگترین کسب و کارها در ایالات متحده را با متمرکز کردن توجه مدیریت بر سودآوری، تعدیل نیرو و کاهش دیوانسالاری، با موفقیت بهبود بخشید. اقداماتی که این مدیر عامل در حوزههای مختلف به منظور ایجاد تغییرات در هلدینگ انجام داد به شرح زیر است:

تغییرات در ساختارها، سیستمها و فرایندها

- مدیر عامل جدید اقدامات خود برای ایجاد تغییرات در هلدینگ را با قائل شدن تمایز آشکار میان شرکت مادر و کسب و کارها آغاز کرد: رؤسای کسب و کارها از هیأت مدیره بنگاه مادر، کنار گذاشته شدند.

- مدیرعامل کمیتههای اجرایی را متشکل از مدیران کسب و کارها و دو مدیر اجرایی شرکت مادر مستقر کرد.

- رؤسای بزرگترین کسب و کار در هر کشور را مسئول کل کشور کرد و معدودی از فعالیتهای ستادی کشوری مانند امور مالیاتی را متمرکز کرد.

- کاغذ بازی حذف شد و تمام سیستمها و فرایندها با منطق مبنای صفر مجدداً طراحی شدند.

- فرایند برنامهریزی پیچیده سابق که مستلزم برنامهریزی بلند مدت (۵ و ۱۰ ساله) بود به طرح ۳ ساله کسب و کار بدل شد.

- بودجه فرایند مدیریت مرکزی شد.

- بسیاری از ساز و کارهای ارتباطی که برای تشویق همافزایی بین کسب و کارها به وجود آمده بود کنار گذاشته شد.

تغییرات در ستادهای وظیفهای و خدمات مرکزی

- در راستای اقدامات مرتبط با تغییرات در هلدینگ، دو وظیفه اصلی مرکزی «فناوری اطلاعات و وظیفه مهندسی» حذف شدند.

- وظیفه فناوری اطلاعات به مبلغ کمی به یک شرکت بزرگ مشاوره آی تی فروخته شد.

- وظیفه مهندسی به شکل غیر متمرکز به کسب و کارها واگذار شد و نیمی از کارکنان شرکت مادر مازاد بر احتیاج شدند.

- در تمامی این موارد وسعت سازمان مادر از ۴۰۰ نفر به ۱۲۰ نفر کاهش یافت.

تغییرات در پیمانهای عدم تمرکز

- مدیر عامل با رؤسای کسب و کارها این موضوع را روشن کرد که آنها در چارچوب معیارهای عملکردی که با مرکز در مورد آنها توافق حاصل شده بود، در اداه کسب و کارهایشان از اختیار کاملی برخوردارند.

- با این حال کنترل مرکز بر مخارج سرمایهای سختتر شد.

- مدیر عامل پیام خود را با صحبت مکرر در مورد «پیمان بودجه» بین کسب و کار و مادر، تحکیم میکرد.

- مدیر عامل تأکید میکرد که: بودجه تعهد مشخصی در قبال تمامی ذینفعان است و هیچ توجیهی برای عدم پایبندی به آن پذیرفته نیست.

نمونه سوم: تغییرات در هلدینگ با افزایش ارتباطها

چالش رایجی که در مقابل بسیاری از شرکتهای مادر قرار دارد بویژه در برابر شرکتهایی که سبد خود را بر طیف محدودی از کسب و کارها متمرکز کردهاند عبارت است از: افزایش ارزشی که از ارتباطها حاصل میشود.

در این بخش هلدینگی مورد بررسی قرار میگیرد که سبدی از کسب و کارهای عمدهفروشی و خردهفروشی در زمینه محصولات مشابه دارد. مجموعهای از متنوعسازیهای ناموفق، به تصمیمی مبنی بر تمرکز مجدد هر زیرمجموعه سبد و یافتن روشهای افزایش عملکرد از طریق ارتباطها منجر شده است.

مدیر عامل به منظور ایجاد تغییرات در هلدینگ از ویژگیهای متمایز مادری را شروع کرد تا از استراتژی ارزشآفرینی پشتیبانی کند:

تغییرات در ساختارها، سیستمها و فرایندها

- مدیر عامل برای هر یک از ابداعات ارتباطی، کارگروه تعریف کرد.

- کارگروه سیستمها بر آن شد که بزرگترین کسب و کار خردهفروشی، باید پیشگام ایجاد سیستمی باشد که سایر کسب و کارها بتوانند از آن استفاده کنند.

- کارگروه برنامهریزی واحدی متشکل از دو نفر را در سازمان مادر مستقر کرد تا به اجرای فنون برنامهریزی در واحدهای کسب و کاری کمک کند که فاقد مهارتهای مناسب یا فاقد انگیزه بودند.

- و کارگروه توزیع موافقت سه کسب و کار را برای استقرار انبارداری مشترک برای یک گروه محصولات کسب کرد.

تغییرات در ستادهای وظیفهای و خدمات مرکزی

- در ستاد مرکزی فقط تغییرات جزئی اتفاق افتاد:

- واحد برنامهریزی، تیم کوچک برنامهریزی به دست آورد و کارکنان واحد آی تی از ۵ به ۲ نفر کاهش یافت.

تغییرات در کارکنان و مهارتها

- به منظور نهادینه سازی تغییرات در هلدینگ، مدیر عامل پنج مدیر ارشد را انتخاب کرد تا پنج کارگروه را هدایت کنند: دو نفر مدیران ارشد سازمان مادر و سه نفر مدیران کسب و کارها

- مشاوران خارج از شرکت در امر چگونگی تسهیل هماهنگی و چگونگی تحلیل توان بالقوه در محدوده کارشان به این مدیران کمک میکردند.

- کارگروههای موفق آنهایی بودند که افرادی با انگیزه و دارای موقعیت و دانش مورد نیاز برای پیشرو بودن در ابداعات در آن منصوب بودند.

- کارگروههای کمتر موفق دچار مشکل فقدان رهبری با روحیه قهرمانی طبیعی بودند.

تغییرات در پیمانهای عدم تمرکز

- دخالت مادر در مدیریت ارتباطی به استقرار پیمان میان کسب و کارها و اعمال فشار برای تفکیک حوزههای ویژه عدم توافق محدود میشد.

- پیمانهای گستردهتر عدم تمرکز، به طور عمده، دست نخورده باقی ماندند.

پس از سه سال استراتژی جدید در برخی از حوزهها، اما نه در تمام آنها، مفید واقع شد. سازمان مادر، روشهای ایجاد ارتباطهای ارزشمند در سه کارگروه از پنج کارگروه اصلی را بسط داد.

آنچه در این مقاله مطرح شد تبیین سختی ایجاد تغییرات در هلدینگ و دلایل آن بود. اشاره شد که ایجاد تغییرات در هر سازمان هلدینگ مستلزم وجود یک نگاه سیستمی و همه جانبه است. ویژگیهای مختلف سازمان مادر به هم وابستهاند و یکدیگر را تقویت میکنند؛ لذا نمیتوان به صورت مستقل اعمال تغییرات را در یک حوزه انجام داد و همه ابعاد سازمان بصورت هماهنگ باید از تغییر متأثر شوند.

منبع: وبسایت علی فردوسی